2社間ファクタリング・3社間ファクタリング・医療ファクタリングの解説!ビジネスローンとファクタリングの違いは? | 鹿児島県内での資金繰り

ファクタリング鹿児島は株式会社西日本ファクターが提供するサービスです。

![]()

2社間ファクタリング・3社間ファクタリング・医療ファクタリングの解説!ビジネスローンとファクタリングの違いは? | 鹿児島県内での資金繰り

![]()

ファクタリングとは自社が保有する売掛債権をファクタリング会社に売却して売掛金を資金化するプロセスであり、経営回復を試みる際に有効な資金調達です。ファクタリングは取引のスキームと交える事業者によって、3社間ファクタリングまたは2社間ファクタリングに分類されます。また医療機関事業者の場合は、レセプト債権を資金化する医療ファクタリングがおすすめです。鹿児島での事業資金調達、ファクタリングについて解説します。

鹿児島で事業の経営が厳しくなった際は、ファクタリングによる売掛債権の早期資金化がおすすめです。

まずはファクタリングの仕組みについて、そして、鹿児島で事業に必要な資金を簡易かつ迅速に確保できる手法、ファクタリングのキャッシュフローや種類、ファクタリング以外の資金調達方法などについて解説します。

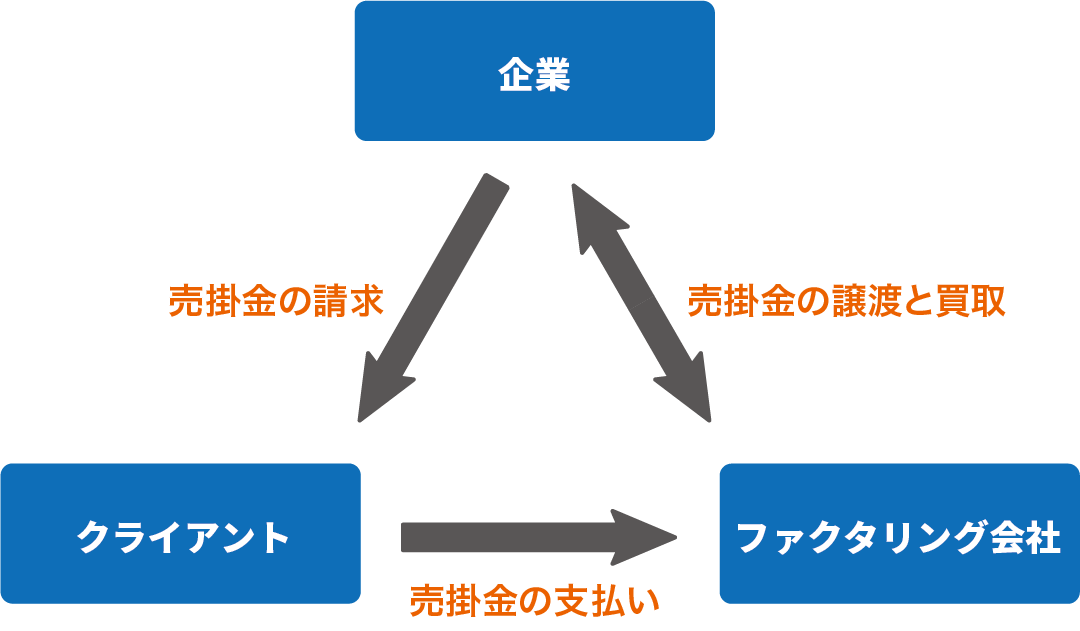

3社間ファクタリングとは、売掛債権を保有する事業者(自社)・売掛先(クライアント)・ファクタリング会社の3社を交えて取引が行われるファクタリングを指します。3社間ファクタリングの一般的な取引スキームは以下のフローであり、売掛債権を売却するためには売掛先の承諾が必要です。

3社間ファクタリングにおける、各社の相関性は図のとおりです。

この仕組みは、一般的に以下のとおりに進んでいきます。

クライアントによるファクタリングの承諾を得られない場合、売掛債権を保有する事業者は売掛金をファクタリング会社に売却できません。またクライアントに対して売掛債権の売却を通知する必要があるため、先方に自社の経営状況が芳しくないと判断されてしまう恐れもあります。ただし後述する「2社間ファクタリング」と比べると手数料が買取売掛金に対して1〜5%ほどと安いのがメリット。仮に買取売掛金が1,000万円であれば、10万円が手数料としてかかります。2社間ファクタリングは、少しでも多くの買い取り金を獲得して事業の運転資金に充てたい場合は、こちらの3社間ファクタリングがおすすめです。

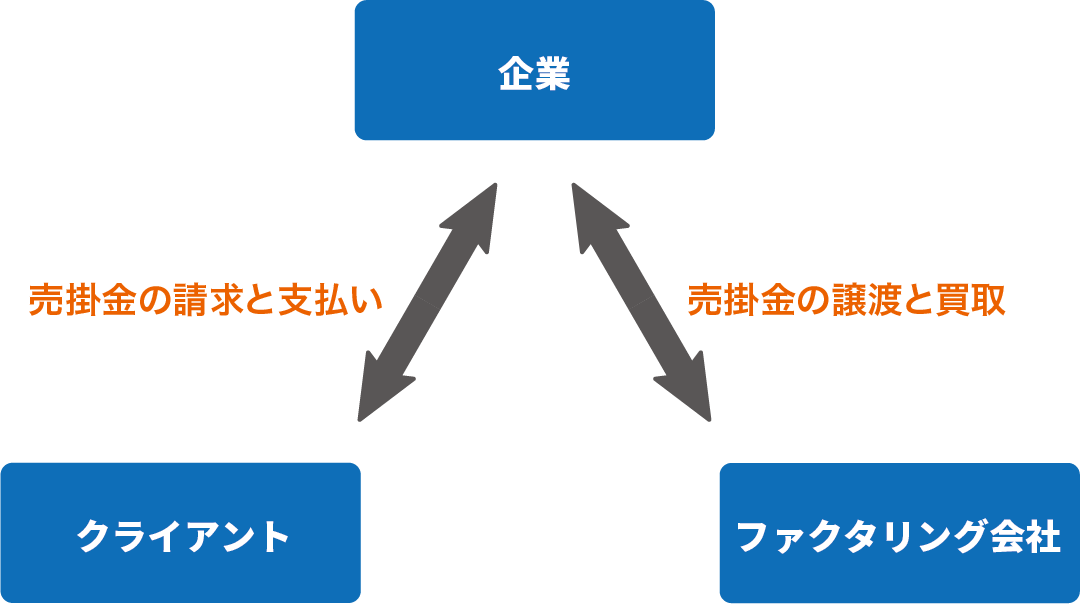

2社間ファクタリングとは売掛債権を保有する事業者とファクタリング会社間で行われるファクタリングであり、取引に売掛先を交えません。2社間ファクタリングの一般的な取引スキームは以下のフローであり、先述した3社間ファクタリングと異なり売掛先に対するファクタリングの通知および承諾が不要です。

3社間ファクタリングにおける、各社の相関性は図のとおりです。

3社間ファクタリングと異なり、クライアントとファクタリング会社間でのやりとりが発生しない2社間ファクタリング。このファクタリングは以下のとおり進んでいきます。

2社間ファクタリングは自社とファクタリング会社の2社間で完結するため、クライアントに売掛債権の売却および自社の経営状況を知られる心配がありません。ファクタリング会社は売掛債権を買い取る際、クライアントの業績や債権などを調べて回収の見込みがあるか審査します。

売掛債権の売却を隠密に実行したい場合は2社間ファクタリングがおすすめですが、手数料が高額なので注意しましょう。「自社がクライアントから入金された売掛金をファクタリング会社に支払わず流用する」など、ファクタリング会社にとって回収の手間が発生するリスクを補うため、手数料は10〜30%ほどと、3社間ファクタリングよりも高い手数料が設けられています。

3社間ファクタリングで、1,000万円を買い取ってもらった場合の手数料が10万円ほどなのに対して、2社間ファクタリングでは100万円ほどと、大幅に手数料が高くついてしまいます。

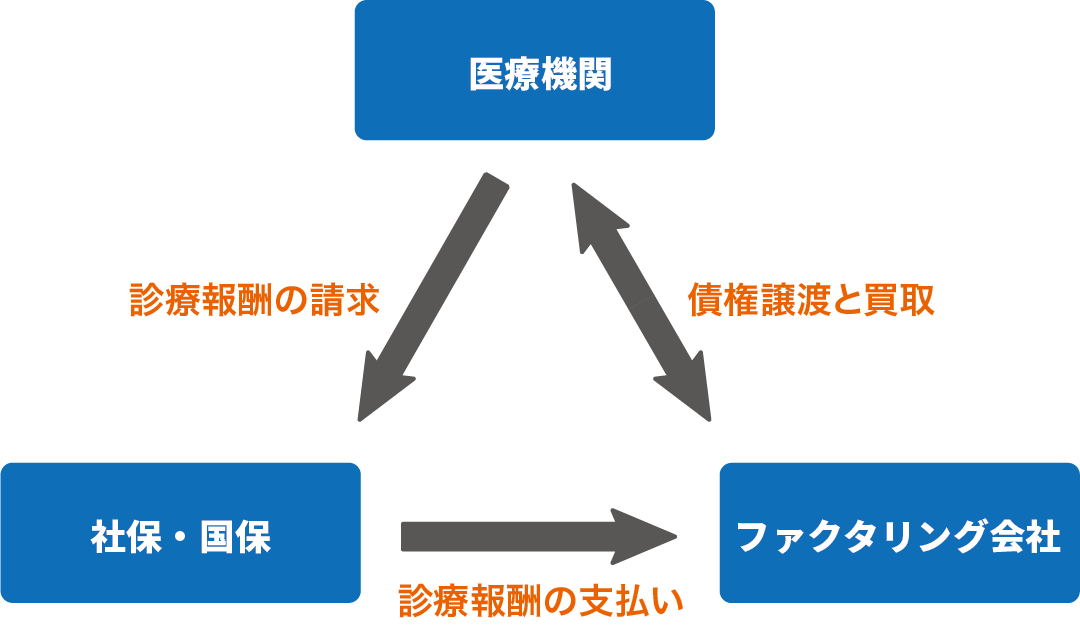

医療ファクタリングとは病院や介護施設などの医療機関事業者が利用できる資金調達方法で、入金されるまで時間のかかるレセプト債(診療報酬)を早期に資金化可能です。

社保や国保などの社会保険加入者が医療機関に支払うレセプト債は自己負担の上限があり、残りのレセプト債は社会保険診療報酬支払基金や国民健康保険団体連合会などの公的機関から後日入金されます。

医療ファクタリングは上述した後日入金されるレセプト債をファクタリング会社に買い取ってもらい現金を得るフローであり、レセプトとは診療報酬明細書を指します。レセプト債とは、いわば一般企業の商取引における売掛金です。医療機関で患者に対して行われた診療の整合性を公的機関がレセプトで確認し、適正な診療と認められればレセプト債として後日入金されます。

医療ファクタリングにおいて交わる事業者は医療機関・公的機関・ファクタリング会社の3社であり、一般的な取引スキームは図のフローです。

医療ファクタリングは担保が不要で2ヶ月分のレセプト債を資金に換えられるため、開業してから間もない医療機関や取り急ぎ資金が必要な場合などにおすすめです。また医療ファクタリングは業態によって以下の3つに細分化されます。

病院やクリニックなどの事業者が対象で7割のレセプト債がファクタリング可能

診療報酬ファクタリングは病院やクリニックなどの事業者が利用可能であり、社会保険加入者の自己負担額3割を差し引いた残り7割のレセプト債がファクタリングの対象です。

資金化できる額はファクタリング会社に売却するレセプト債権から手数料が引かれた額であり、審査されるレセプトに不備がなければ問題なく利用できます。

介護施設の事業者が対象で介護報酬の8割がファクタリング可能

介護事業では介護報酬の9割が後日入金されるため、診療報酬を資金とする病院やクリニック以上に資金繰りが厳しくなるケースも少なくありません。

介護報酬ファクタリングとは高齢者などの生活介助を行う介護施設の事業者が利用できるファクタリングを指し、資金の回収に時間がかかる介護事業の資金繰りが救済されます。ファクタリングの対象となるのは介護報酬の8割というのが多い傾向にあります。

調剤薬局の事業者が対象となり調剤報酬の9割がファクタリング可能

調剤報酬ファクタリングは調剤薬局の事業者が対象となるファクタリングであり、公的機関から後日入金される調剤報酬を資金化するプロセスです。

診療報酬ファクタリング・介護報酬ファクタリング・調剤報酬ファクタリングはまとめて“医療ファクタリング”と呼称されており、債務返済や赤字回復を図る手段として医療機関事業者から注目されています。調剤報酬ファクタリングの場合、9割近いファクタリングが可能です。

ファクタリング以外で迅速に資金調達ができる手立てとして、ビジネスローンが挙げられます。ビジネスローンもファクタリング同様、担保や保証人不要で資金調達が可能です。

ファクタリングとビジネローンを比較すると次のようになります。

| 特徴 | ファクタリング | ビジネスローン |

|---|---|---|

| 限度額 | 売掛金の範囲 | 300〜500万円ほど |

| 手数料・金利 | 1〜30%ほど | 15%ほど |

| 審査の厳しさ | 低 | 高 |

| 信用機関への影響 | 影響なし | 影響あり |

| 返済 | 売掛金から回収するため返済不要 | 元本と利息を毎月返済 |

ビジネスローンの場合、限度額が決まっています。平均300〜500万円ほどですが、鹿児島銀行では、事業者向けのカードローンとして上限2,000万円のローンも用意しています。

また、ビジネスローンは銀行をはじめとした金融機関が審査を設けているため、通過基準がファクタリングよりも高くなっており、審査をした際の情報も信用機関に登録されます。仮に審査が通っても、再び資金繰りに行き詰まり、返済が滞ってしまっては、信用機関に債務状況が届き、資金調達することが困難になってしまいます。 ファクタリングはビジネスローンよりも手数料こそ高くなることもありますが、3社間ファクタリングなどを利用すれば、手数料を抑えられます。この点をしっかりと理解しておけば、ビジネスローンよりもファクタリングの方が資金調達に適しているといえます。

鹿児島で事業の資金繰りが厳しくなった際や、銀行からの融資をうけられなくなってしまった場合は、経営回復を図る切り札としてファクタリングを利用しましょう。

ファクタリングは銀行の融資と異なり、債権の審査から買い取り金の支払いが実行されるまでの時間が早く、早期な資金確保を実現できるサービスです。

利用するにあたって保証人や担保も不要であるため、経営難に追い込まれて頼る宛がなくなった際はファクタリングを利用して債務超過を回避しましょう

ファクタリング鹿児島は、西日本ファクターが提供するサービスです。